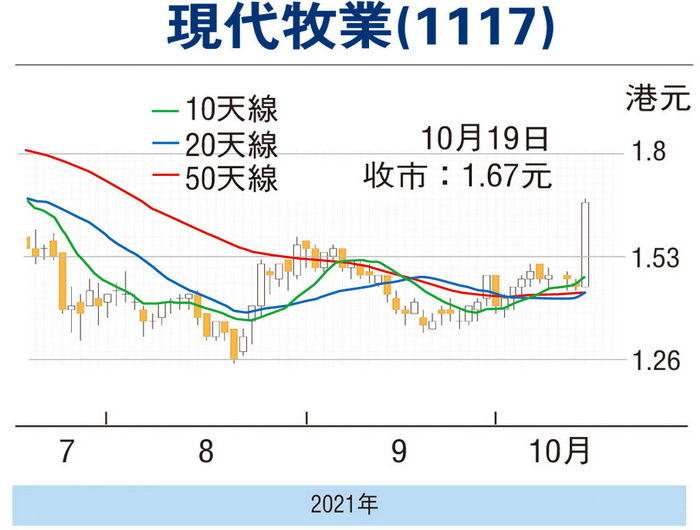

内地9月零售销售按年升幅加快至4.4%,表现优于预期,刺激昨日一众内需股造好,尤其是部分乳业股的升势最见凌厉,当中现代牧业(1117)便为其中之一。现代牧业昨扭转两连跌,抢上近高位的1.67元报收,升0.22元或15.17%,已企于多条重要平均线,成交急增至1.19亿元。基于现代牧业早前公布的中期成绩表理想,现时估值不算贵,加上有母企蒙牛乳业(2319)的全力支持,故其业务前景续可看好,料也有利股价扩大升势。

现代牧业较早前以34.8亿元人民币,收购蒙牛的14个牧场后,将令牛群规模达到34万头。交易预计将于第四季完成,也因为有新收购项目的盈利贡献,业绩表现实可看高一线。值得一提的是,现代牧业向蒙牛收购的项目,有近四成是透过发行代价新股进行,涉及8.07亿股,蒙牛可谓变相增持,亦令其持股量增至57.69%,若现价重返每股作价的2.24元,将有约34%的上升空间。

业绩方面,受惠于原奶价格处于上升周期,现代牧业上半年纯利4.97亿元(人民币,下同),增长125%,收入31.8亿元,按年增加12.4%。集团表示,将用5年时间通过内生增长及外部收购,以实现牛、奶双翻一番,即至2025年奶牛存栏增长至50万头以上,年产鲜奶达360万吨。

另一方面,集团又计划于内蒙古建设大型有机牧场,继而进军饲料贸易业务,以整合上游业务。由于原奶价格除受供求影响外,亦与饲料价格波动有关,若集团整合上游业务,料可减低原奶价格的波动性,长远有利业务发展。现代牧业预测市盈率约10倍,市账率1.15倍,估值在同业中不算贵。在股价走势转强下,其目标将上移至2元(港元,下同)关,惟失守1.5元支持则止蚀。

看好小米留意购轮28187

小米集团(1810)昨弹力明显转强,收报22.5元,升5.39%。若继续看好小米后市反弹行情,可留意小米海通购轮(28187)。28187昨收0.184元,其于明年3月22日最后买卖,行使价23.93元,兑换率为0.1,现时溢价14.53%,引伸波幅43.06%,实际杠杆5.56倍。

本版文章为作者之个人意见,不代表本报立场。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 1919100645@qq.com 举报,一经查实,本站将立刻删除。

相关资讯